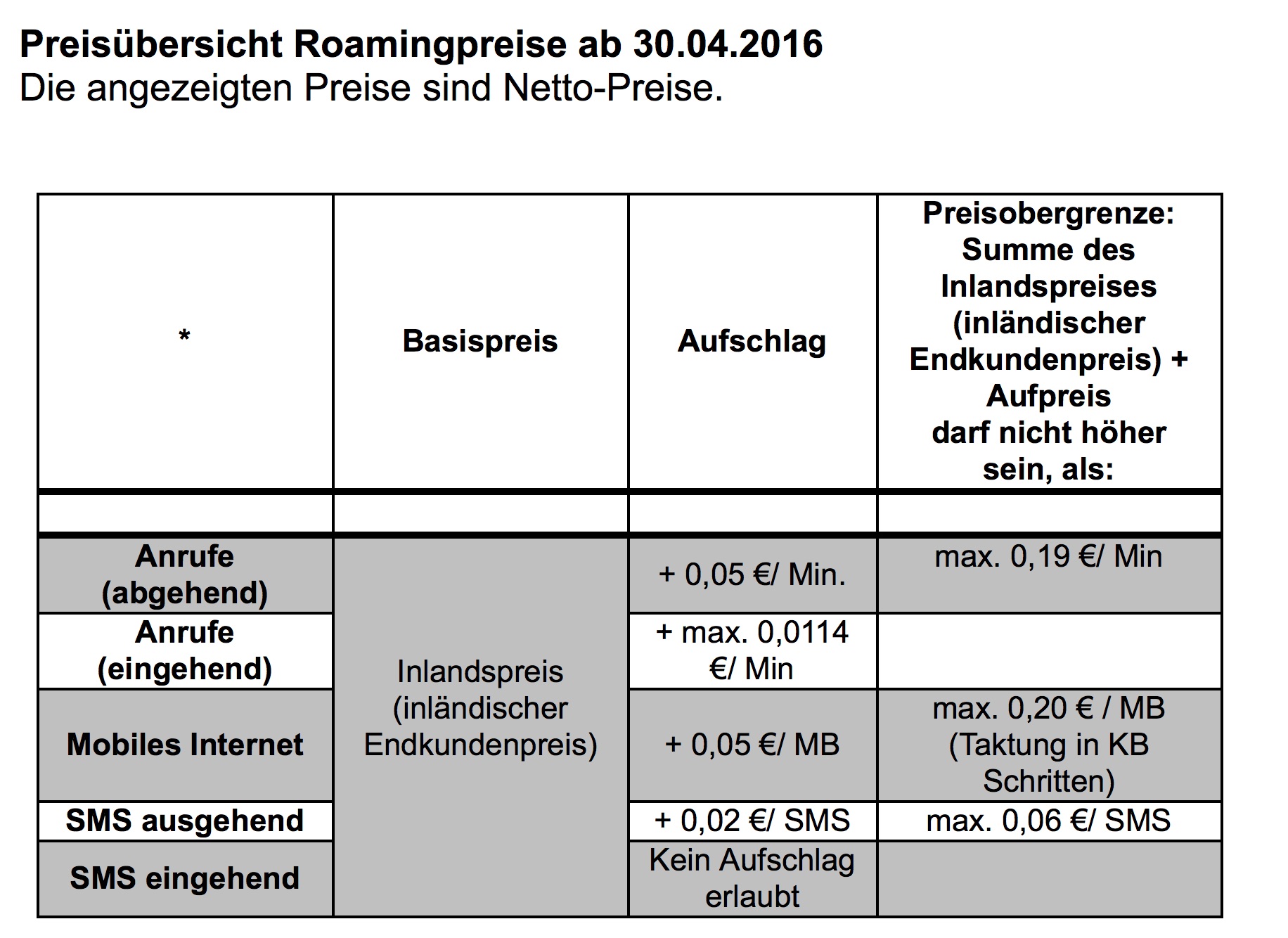

Welche Versicherungen brauchen Familien unbedingt zur Absicherung?!

Für Ihre Familie hat ausreichender Versicherungsschutz Vorrang, vor dem Vermögensaufbau und der Vermögensbildung.

Das Thema Versicherungen für die Familie begegnet mir in meiner langjährigen, beruflichen Praxis nahezu täglich. Grund genug, in meinem Blog hier, mal etwas ausführlicher auf dieses wichtige Thema einzugehen. Klassisch ist wohl der bekannte Dreiklang aus; Haftpflicht-, Risikolebens- und Berufsunfähigkeitsversicherung – diese Versicherungen sind absolut notwendig für Familien. Stimmt!

Aber, ganz so einfach ist das nicht! Viele Faktoren spielen eine Rolle. Ohne Frage, die oben genannten Policen spielen wichtige Rollen bei der Absicherung von Familien gegen Lebensrisiken. Jedoch gilt; Art und Umfang müssen individuell „passen“! Vor allem zu den Möglichkeiten des Finanzbudgets der Familie.

Klar ist auch: Der „richtige Versicherungsschutz“ zählt zu den wichtigsten finanziellen Entscheidungen, die eine Familie zu treffen hat. Deshalb ist hier gute und kompetente Beratung ein absolutes Muss und zahlt sich langfristig aus!

Der richtige Versicherungsmix macht’s!

In der Finanzplanung für die Familie hat ausreichender Versicherungsschutz Vorrang, vor dem Vermögensaufbau und der Vermögensbildung.

Grundsätzlich kann man als Regel festlegen: Zuerst kommt die Absicherung gegen existenzbedrohende Lebensrisiken – wie Tod, Unfall, Invalidität oder Berufsunfähigkeit. Nicht vergessen werden darf auch die Haftpflichtversicherung, gerade dann, wenn man Kinder hat. Der „Größte anzunehmende Unfall“ ist wohl der Tod eines Familienangehörigen. Besonders dramatisch wird es oft, wenn es einen der (finanziellen) Versorger der Familie trifft.

Durch Tod oder Unfall eines Familienangehörigen ist schon so manche, nicht ausreichend versicherte, Familie an den finanziellen Abgrund geraten.

Der Sinn und die Notwendigkeit einer privaten Haftpflichtversicherung liegen auf der Hand. Hier ein kurzes Beispiel für eine Situation, wie sie tagtäglich überall passieren kann: Klaus ist mit seinem Schulfreund Peter zum Spielen nach draußen gelaufen. Kurz darauf kommen beide aufgeregt zur Mutter gelaufen. Kleinlaut berichten sie, dass beim Ballspiel die große Wohnzimmer-Fensterscheibe des Nachbarn zu Bruch gegangen ist. Klar, die Fensterscheibe kann man noch aus der eigenen Tasche bezahlen aber was, wenn ein anderer Mensch erheblich verletzt wird oder sogar stirbt?!

Hat man dann keinen ausreichenden Versicherungsschutz, wird es finanziell ganz schnell eng. Eine private Haftpflichtversicherung übernimmt Personen-, Sach- und Vermögensschäden, die im privaten Umfeld passieren. Und, deshalb ist sie so wichtig!

Wir fassen noch mal zusammen:

Absolut notwendig ist ausreichender Familien-Versicherungsschutz für die Risiken Tod, Unfall, Invalidität, Berufsunfähigkeit und die private Haftpflicht. Ausreichender Versicherungsschutz hat Vorrang vor der Vermögensbildung.

Berufsunfähigkeit – das unterschätzte Risiko

Meiner persönlichen Erfahrung nach wird das Risiko berufsunfähig bzw. erwerbsunfähig zu werden, oft massiv unterschätzt! Bedenken Sie; in der Regel baut die Finanzplanung der Familie auf einer uneingeschränkten Erwerbsfähigkeit eines oder beider Ehepartner bis zum Erreichen der Rente auf.

Viel zu oft wird kein Gedanke daran „verschwendet“ was passiert, wenn die „Rechnung“ nicht aufgeht! Ein Unfall oder eine Krankheit „erwischen“ sie immer überraschend und unvorhergesehen. Erkrankungen, die zur Berufsunfähigkeit oder gar zur Erwerbsunfähigkeit führen können, sind auf dem „Vormarsch“! Stichwort Burn-out-Syndrom. Davon hat bis vor wenigen Jahren noch niemand gesprochen. Wie wird sich dieser Sachverhalt in den kommenden Jahren wohl entwickeln?! Kommt es zur Berufsunfähigkeit, ganz gleich ob durch Unfall oder Krankheit, hilft nur eine entsprechende Berufsunfähigkeitsversicherung (BU) oder ausreichendes Privatvermögen. Da Letzteres eher selten der Fall ist, sorgt man am Besten gut vor.

Die Zahlungen aus der gesetzlichen Rentenversicherung sind nur als ein Notbehelf zusehen – wenn sie überhaupt zur Auszahlung kommen. Wer im Jahr 1961 oder später geboren ist, hat keinen Versicherungsschutz bei Berufsunfähigkeit oder gar Erwerbsunfähigkeit mehr.

In der gesetzlichen Rentenversicherung ist heute nur noch Erwerbsminderung versichert. Das bedeutet, dass die Kasse prüft, ob der/die Versicherte bis 3, bis 6 oder mehr als 6 Stunden täglich in der Lage ist, einer Arbeit nachzugehen. Dies stellt eine deutliche Verschlechterung zum früheren Versicherungsschutz dar und sollte unbedingt privat ergänzt werden. Deshalb ist eine (BU) Berufsunfähigkeitsversicherung, aus meiner Sicht, ein unbedingtes Muss für Erwerbstätige und für die Versorger in den Familien.

Was bei Unfällen nötig ist?!

Die meisten Unfälle passieren im Haushalt. Leider ist dies tatsächlich so. Gerade für Unfälle im Privatbereich, in der Freizeit, im Haushalt tut Eigenvorsorge dringend not.

Bei Unfällen die in der Schule, auf der Arbeit oder in der Ausbildung passieren, greift die gesetzliche Unfallversicherung – BG / Berufsgenossenschaft. Ebenso auf den Wegen zum Arbeits-, Schul- oder Ausbildungsort besteht gesetzlicher Versicherungsschutz.

Also kommt nicht jeder in den „Genuss“ des gesetzlichen Schutzes und schon gar bei jedem Schadensereignis. Wichtig finde ich zu wissen, was in der Assekuranz überhaupt als Unfall angesehen wird. Versicherungsrechtlich wird ein Unfall gemäß der „PAUKE“-Formel definiert. Ein Unfall liegt dann vor, „wenn ein plötzlich von außen unfreiwillig auf den Körper wirkendes Ereignis einen Gesundheits-schaden hervorruft“. Nur dann kann Ihnen eine private Unfallversicherung weiterhelfen.

Bitte achten Sie beim Abschluss einer privaten Unfallversicherung darauf, dass Sie ein möglichst hohes Invaliditätskapital versichern – möglichst eine Grundsumme von mindestens 100.000,00 € – und einer Progression nicht unter 300% bei Vollinvalidität. So können Sie einigermaßen sicher sein, dass Sie genügend Geld im Notfall – auch für einen behindertengerechten Hausumbau – zur Verfügung haben.

Alle weiteren versicherbaren Leistungen sind „Extras“, welche mehr oder minder nötig sind.

Was, wenn der Hauptverdiener frühzeitig verstirbt?!

Menschlich ist der frühe Tod eines geliebten Familienmitgliedes natürlich tragisch. Die komplette Lebensplanung einer Familie wird durch ein solches Ereignis ruiniert. Oftmals aber dann auch die Existenz gefährdet, wenn der Hauptverdiener „ausfällt“.

Zumindest die finanziellen Nöte lassen sich mit einer Risikolebensversicherung mindern. Hinterbliebenenschutz ist meines Erachtens leider ein zu wenig beachtetes Risiko. Vielleicht verbinden die Menschen mit dem Begriff Lebensversicherung noch immer die viel „teurere“ Kapitallebensversicherung und sind deshalb zurückhaltend mit der Nachfrage.

Vielleicht liegt es aber auch am Tod selbst, denn hiermit möchte man sich möglichst nicht befassen. Das ist zwar verständlich, jedoch unumgänglich. Schon für wenig Geld gibt es zumindest so viel Versicherungsschutz, dass sich die Hinterbliebenen – die Witwe, der Witwer oder die Waisen – in den ersten Jahren nicht mit finanziellen Sorgen oder gar Existenznöten herumschlagen müssen. So können mit einer Risikolebensversicherung etwa die Schulden fürs Haus getilgt oder die Ausbildung der Kinder gesichert werden, auch wenn der Hauptverdiener frühzeitig verstirbt.

Fazit: Die Familie ist der wichtigste Teil meines Lebens! Die Familie ist Nest, Liebe, Geborgenheit und der Rettungsanker, wenn mal wieder alles schief läuft. Das geht Ihnen bestimmt auch so?! Genau deshalb ist es so wichtig ihrer Familie den bestmöglichsten (Versicherungs-) Schutz zukommen zu lassen.

Nutzen Sie meine langjährige Berufserfahrung! Es kostet Sie ja nichts!

Bei einem persönlichen Beratungstermin, ganz gleich ob bei Ihnen zu Hause oder in meinem Büro in Katzenelnbogen, schauen wir uns gemeinsam an, was für Sie und Ihre Familie am sinnvollsten und finanziell machbar ist.

Sicher, unserer Branche – der Branche der Versicherungsvertreter und –Makler hängt der Ruf an: Die wollen nur verkaufen, möglichst viel und möglichst teuer. Und, ein Klassiker unter den negativen Aussagen zu meinem Berufsstand, wenn man „die Versicherung“ braucht, ist sie nicht da und zahlt auch nicht im Schadenfall. Im Gegensatz dazu wird gerne „übersehen“, wie viele Schadenfälle von Bundesdeutschen Versicherungsunternehmen Jahr für Jahr reguliert werden, und das so mancher Versicherungsnehmer finanziell ruiniert wäre, hätte „seine Versicherung“ nicht gezahlt.

Was mich persönlich betrifft, kann ich Ihnen sagen: Ich arbeite seit mehr als zwanzig Jahren auf ganz kleinem regionalem Raum, im Rhein-Lahn-Kreis. Für mich ist wichtig, dass meine „Kunden“ optimal versichert sind, immer im Rahmen ihrer finanziellen Möglichkeiten! Ich bin jederzeit erreichbar, auch im Schadenfall und stehe meinen Kunden auch dann beratend und helfend zur Seite, wenn es mal schwierig wird! Darauf können Sie und Ihre Familie sich verlassen!